Ein guter Start sich mit der logistischen Regression zu beschäftigen, ist (James et al. 2013), pp 127-138. Hier werden zahlreiche Möglichkeiten zur Nutzung und für Variationen der logistischen Regression dargestellt. In dieser Arbeit soll auf Basis eines echten Datensatzes (vgl.(Nikhil, n.d.)) die Techniken der logistischen Regression mit Hilfe der statistischen Programmiersprache R dargestellt und dabei zudem verschiedene Optimierungsmöglichkeiten aufgezeigt werden.

I. Die logistische Regression

Ausgangspunkt einer logistischen Regression sind die quantitativen

und qualitativen Ausprägungen (=Prädiktoren) \(X_i\), \(i=1,

\dots, k\) unterschiedlicher Kreditnehmer. Dabei wird eine

qualitative Ausprägung mit \(m\)

Ausprägungskategorien (z.B. verheiratet, ledig, geschieden) auf die

Zahlen \(0, \dots, m\) kodiert. Ziel

der logistischen Regression ist es, anhand der Ausprägungen \(X_i\) die

Wahrscheinlichkeit für einen

Ausfall \(Y=1\) unter der Bedingung der

einzelnen Prädiktoren \(X_i\) \[P\left(Y=1\left|\left(X_i\right)_{i=1, \dots,

k}\right.\right)\] für neue Kredite/Kreditnehmer zu

schätzen.

In der logistsichen Regression sind die

Ausfallwahrscheinlichkeiten von einer linearen Gewichtung der

Prädikatoren \(X_i\) abhängig, d.h. von

einem Wert \[Z(X) =\beta_0 + \beta_1 X_1 +

\dots \beta_k X_k.\] \(Z(X)\)

heißt lineare Prädikatorfunktion. Durch

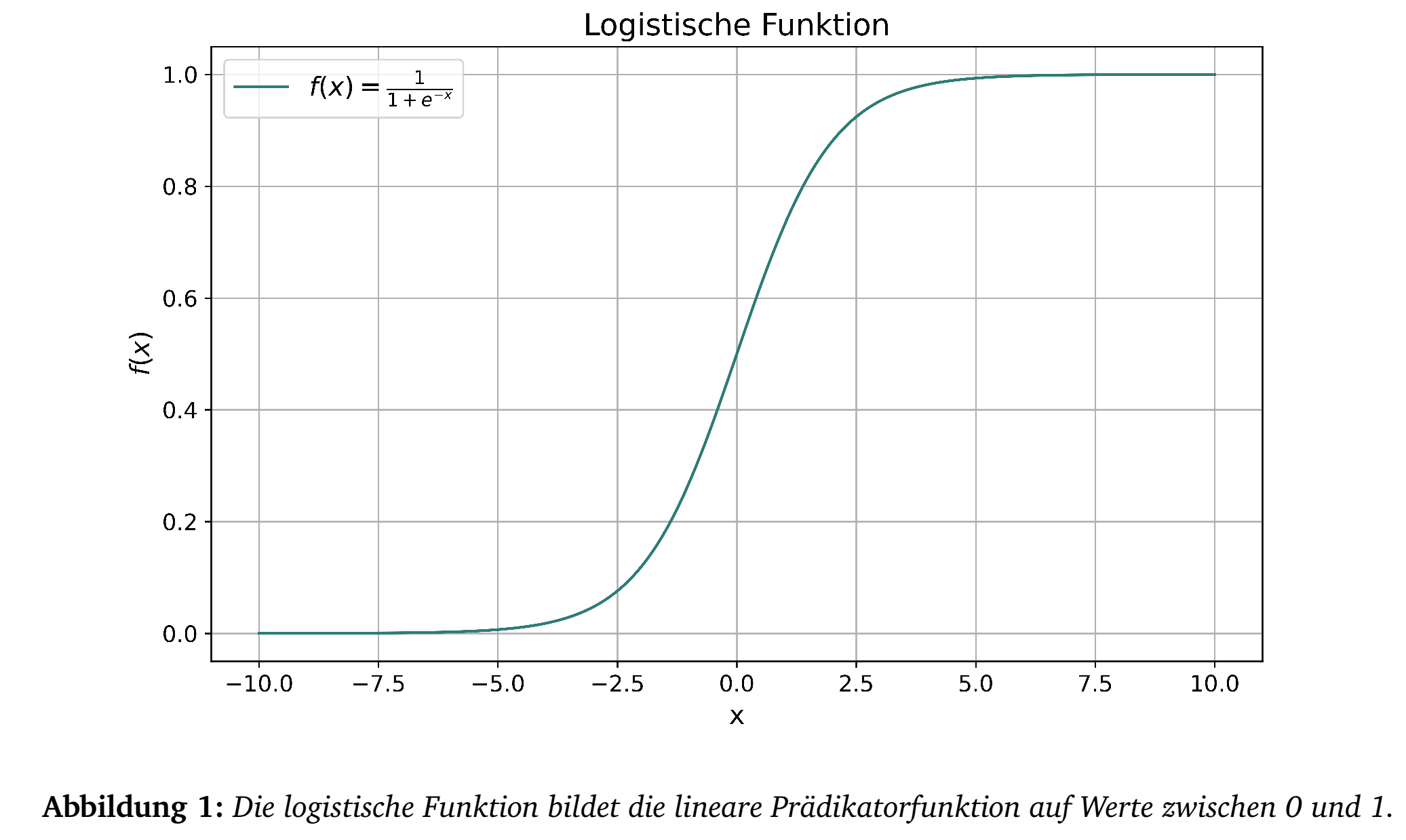

Anwenden der logistischen Funktion \[\frac{e^{Z(X)}}{1+e^{Z(X)}} =

\frac{1}{1+e^{-Z(X)}}\] wird \(Z(X)\) auf einen Wert zwischen

\(0\) und \(1\) abgebildet und kann so

als

Wahrscheinlichkeit interpretiert werden (vgl. Abbildung 1).

Ziel der logistischen Regression ist es, mittels Stichproben aus der

Vergangenheit \(\beta_0, \dots,

\beta_k\) so zu ermitteln, dass \[p(X)

= \frac{e^{\beta_0 + \beta_1 X_1 + \dots \beta_k X_k}}{1+e^{\beta_0 +

\beta_1 X_1 + \dots \beta_k X_k}}\] ein möglichst guter Schätzer

für \[P\left(Y=1\left|\left(X_i\right)_{i=1,

\dots, k}\right.\right)\] ist. Hierzu wird die Maximum Likelihood

Methode benutzt, d.h. hat man \(n\)

Stichproben der Ausprägungen \(x^{(j)}_i\), \(i=1, \dots, k\) für \(j=1, \dots n\)

Kreditnehmer und definiert

man \(y^{(j)} = 1\) falls der

Kreditnehmer \(j\) in der Vergangeheit

ausgefallen ist und \(y^{(j)} = 0\)

sonst, dann muss folgende Funktion in Abhängigkeit von \(\beta_0, \dots,

\beta_k\) maximiert werden:

\begin{equation}

\max_{\beta_0, \dots, \beta_k} \mathcal{L}(\beta_0, \dots, \beta_k) =

\prod_{j:y^{(j)}=1} p(x^{(j)}) \cdot \prod_{j:y^{(j)}=0}

\left(1-p(x^{(j)})\right),

\end{equation} dabei ist \(x^{(j)}=

(x_1^{(j)}, \dots, x_k^{(j)})\).

Zur Maximierung von (1) gibt es verschiedene mathematische

Verfahren. Am üblichsten ist das Fisher-Scoring-Verfahrenf1

(vgl. (Fahrmeir, Kneib, and

Lang 2009), pp 198-201 und p202). Diese Lösungsmethode ist auch

in der Programmiersprache R umgesetzt.

II. Vorbereitung der Daten

Im Folgenden wird beispielhaft die Regression auf Basis des frei

verfügbaren Datensample von (Nikhil, n.d.)

durchgeführt.

Nachdem der Originaldatensatz über 255.000 Datensätze beinhaltet und nur

demonstrativ die Funktion der logistischen Regression dargestellt werden

soll, werden hieraus 5000 Datensätze zufällig ausgewählt. 3000 der

Datensätze (als Mappe "Input" in Excel) dienen als Input für die

Regression, auf Basis der anderen 2000 Datensätze (als Mappe "Test")

soll das Modell getestet werden. Die Kategorie-Prädiktoren wurden im

Excel mit den Werten 1 und aufsteigend bzw. \(0\) und \(1\) (für No/Yes) überschrieben.

Die Daten werden zudem über die Min-Max-Normierung auf Werte

zwischen 0 und 1 normiert. Ziel ist es, die Daten so zu transformieren,

dass sie eine gemeinsame Skala haben, ohne dabei die Unterschiede in den

Bereichen der Werte zu verzerren. Dabei wird für jede Reihe der

Input-Daten (d.h. für jeden Prädikator \(x_i\)) das Maximum und das

Minimum bestimmt

und die Daten in der Input-Mappe als auch in der Test-Mappe normiertf2. Die neuen Daten haben dann die Form

\[x^{(j)}_{i,\text{norm}} =

\frac{x^{(j)}_{i}-\min^{\text{input}}_j(x_i^{j})}{\max^{\text{input}}_j(x_i^{j})-\min^{\text{input}}_j(x_i^{j})}

\text{ für alle } j=1, \dots, n_{\text{Input}} \text{ bzw.

}n_{\text{Test}}\text{ und } i=1, \dots, k.\] Hat man mit Hilfe

der logistischen Regression \(\beta\)-Werte für die normierten Daten

gefunden, so kann man diese folgendermaßen auf die Ursprungsdaten

anpassen: \begin{equation}

\beta_{i}^{original} = \beta_{i}^{norm} \cdot

\frac{1}{\max^{\text{input}}_j(x_i^{j})-\min^{\text{input}}_j(x_i^{j})}

\end{equation} und \begin{equation}

\beta_{0}^{original} = \beta_{0}^{norm} - \sum_{i=1}^{k} \left(

\beta_{i}^{norm} \cdot

\frac{\min^{\text{input}}_j(x_i^{j})}{\max^{\text{input}}_j(x_i^{j})-\min^{\text{input}}_j(x_i^{j})}

\right).

\end{equation} Alle Datenvorbereitungen lassen sich auch direkt

über R durchführen. Zur Übersichtlichkeit sind jedoch alle beschriebenen

vorbereiteten Maßnahmen in einem Excel-Sheet ’"Test_log.xlsx’" mit den

Mappen "Input" und "Test".

Wie bei allen Datenanalysen sollten Datensätze, die unplausible

Werte zeigen, im Vorfeld und vor weiteren Datenbearbeitungen (z.B.

Normierung etc.) entfernt werden. Extreme Ausreißer in einzelnen

Parametern sollten entweder auf 2 Standardabweichungen beschränkt oder

der entsprechende Datensatz überarbeitet bzw. entfernt werden.

III. Logistische Regression in R

Zunächst werden die vorbereiteten Daten aus dem Excel-File in R eingelesen.

# Logistische Regression mit R

# Erstellung: 05.04.2024

# install.packages("openxlsx") # falls noch nicht installiert

library(openxlsx)

setwd("C:/Daten") # setzt den Pfad der Daten

Input=read.xlsx("Test_log.xlsx", sheet = "Input") # Liest die Daten aus Mappe Input

summary(Input) # Zusammenfassung der Input-DatenDer Befehl summary(Input) gibt eine

Zusammenfassung der Input-Datei mit Angabe einiger Verteilungsparameter

der einzelnen Prädikatoren. Die letzte Spalte heißt

Default. Hier ist mit 0 "kein Ausfall" und 1

"Ausfall" der Zielvektor definiert. Mean

zeigt dabei die mittlere Ausfallrate der Input-Dateien.Im nächsten Schritt wird die logistische Regression

durchgeführt:

Modell_1 = glm(Default ~ ., data = Input, family = binomial) # Regression

summary(Modell_1) # Zusammenfassung Modell 1

coef_M1 = as.data.frame(Modell_1$coefficients) # speichere die Koeffizienten von Modell 1

write.xlsx(coef_M1, "coef_M1.xlsx", rowNames = TRUE) # schreibe die Koeffizienten von Modell 1 in Excelglm ist der Funktionsaufruf für die

allgemeinen linearen Modelle.

family = binomial gibt an, dass ein binäres

Modell oder logistisches Modell zur Anwendung kommt.

Default ist die Zielvariable und über

\(\sim\) .

werden alle verfügabren Prädikatoren für die Regression eingesetzt. Mit

Default \(\sim\) Income + DTIRatio

würden entsprechend nur diese beiden Prädikatoren in die Rechnung

einbezogen.

Die summary des Modells (vgl. Abbildung 2) gibt

zu jedem \(\beta\)-Faktor den

geschätzten Wert, die geschätzte Standardabweichung, den hieraus

berechneten Z-Wert einer Normalverteilung und den P-Wert des Z-Wertes.

Die *-Bezeichnung gibt die Signifikanz an, d.h. je kleiner der P-Wertf3, umso höher die Signifikanz des

\(\beta\)-Faktors und desto mehr Anzahl

von *.

Der Dispersionsparameter von 1 gibt an, dass die Varianz der

\(\beta\)-Faktoren aus der Streuung der

Mittelwerte berechnet wurde (dies ist Standard für

family = binomial).

Die Null deviance bei den angegebenen

Freiheitsgraden zeigt an, wie ein Modell ohne Prädikatoren abschneiden

würde (d.h. nur mit \(\beta_0\)) und

kann mit einer \(\chi^2\)-Verteilung

mit den entsprechenden Freiheitsgraden vergleichen werden. Die

Residual deviance gibt das entsprechende für

das volle Modell an. Ein perfektes Modell hätte die Deviance von \(0\),

d.h. je niedriger desto besser.

Der AIC ist ähnlich zur Deviance ein

Maß für die Qualität des Modells. Es berücksichtigt zudem die Anzahl der

verwendeten Parameter. Es ist \[\text{AIC}=k

- 2 \ln (\mathcal{L}),\] d.h. ist die gefundene

Maximum-Likelihood \(\mathcal{L}\)f4 sehr klein (\(\ll 1\)), dann wird \(-2 \ln(\mathcal{L})\) sehr groß und damit

entsprechend der AIC, oder anders: hat man zwei Modelle, dann nimmt man

das Modell mit dem kleineren AIC.

Die Koeffzienten \(\beta_0, \dots,

\beta_k\) werden in ein Excel-File abgespeichert und können über

(2) und (3) in \(\beta\)-Werte der ursprünglichen,

nicht-normierten Daten überführt werden.

IV. Testen der logistischen Regression

Um die Qualität der gefundenen Regression zu Testen, werden die Test-Daten in R hochgeladen. Die tatsächlichen Werte für Default werden dabei mit den prognostizierten Werten verglichen:

Test=read.xlsx("Test_log.xlsx", sheet = "Test") # Liest die Daten aus Mappe Test

vorhersagen = predict(Modell_1, newdata = Test, type = "response") # berechnet die Ausfallwahrscheinlichkeiten aus dem Modell 1

vorhersagen_binaer = ifelse(vorhersagen > 0.2, 1, 0) # definiert, ab welcher Ausfallwahrscheinlichkeit der Kreditnehmer als ausgefallen gilt

table(Tatsaechliche = Test$Default, Vorhersagen = vorhersagen_binaer) # Confusion Matrix predict(Modell_1, newdata = Test, type = "response")

berechnet auf Basis der geschätzten \(\beta\) aus Modell 1 und den

Testdaten mit

type = "response" die jeweiligen geschätzten

Ausfallwahrscheinlichkeiten.

In vorhersagen_binaer werden diese

Ausfallwahrscheinlichkeiten dann einem Ausfall (1) (=Positive) oder

Nicht-Ausfall (0) (Negative) zugeordnet, je nachdem ob die (frei

wählbare) Ausfallgrenze \(0.2\)f5 überschritten wurde.

Je höher die Schwelle, desto weniger Ausfälle werden

prognostiziert, d.h. P(Vorhersage kein Ausfall| Ausfall tritt ein) nimmt

zu. Wenn die Nullhypothese

\(H_0:\) Der

Schuldner fällt aus

gilt, dann entspricht das dem \(\alpha\)-Fehler (=FP), der

daher mit

steigendem Schwellenwert zunimmt. Gleichzeitig nimmt der \(\beta\)-Fehler

P(Vorhersage Ausfall|Ausfall

tritt nicht ein) (=FN) zuf6.

Der Code in der letzten Zeile gibt eine Confusion Matrix aus. Diese

fasst die Ergebnisse in True Negative (TN), False Positive (FP) (1.

Zeile), False Negative (FN) und True Positive (TP) (2. Zeile)

zusammen.

Eine wichtige Größe zur Beurteilung der Qualität des Modells

ist die RO . Hier werden

die Ausfallraten der Testdaten absteigend sortiert und jeweils die

Anzahl der Ausfälle, die im Bereich darunter liegen (=\(\alpha\)) und die

Nichtausfälle die im

Bereich darüber liegen (=\(\beta\))

gezählt , jeweils normiert mit den gesamten Ausfällen bzw. gesamten

Nicht-Ausfällen. Jeder Schuldner bekommt so einen \((\beta,1-\alpha)\)-Punkt. Die daraus

entstehende ROC. Die Fläche darunter heißt AUC. Die AUC misst die

Qualität der aus der Regression ermittelten Ausfallwahrscheinlichkeiten.

Es ist Gini = 2 AUC - 1.

#install.packages("pROC") # falls noch nicht installiert

library(pROC) # laedt das ROC-Paket

roc_objekt = roc(Test$Default, vorhersagen) #ROC auf Basis der Testdaten

plot(roc_objekt, main="ROC Kurve") # Plot der ROC-Kurve

auc(roc_objekt) # Berechnung der AUCNachdem der Intercept \(\beta_0\) eine Konstante ist und mit der gleichen Höhe auf alle Prognosen wirkt, hat eine Veränderung von \(\beta_0\) keine Auswirkung auf die ROC bzw. den AUC (die Reihung bleibt bei Veränderung von \(\beta_0\) gleich). \(\beta_0\) kann daher als Kalibrierung für die erzeugten Ausfallwahrscheinlichkeiten benutzt werden. Ein höheres \(\beta_0\) erzeugt höhere Ausfallraten und vice-versa wie Abbildung 1 zeigt. \(\beta_0\) geht hier linear in den x-Wert der logit-Funktion ein. In Abschnitt 7 wird dieser Effekt näher beschrieben und zur Kalibrierung der logistischen Regression benutzt.

V. Verbesserung 1: Auswahl der Prädikatoren

In der obigen Regression wurden alle verfügbaren Prädikatoren verwendet. Das muss nicht die beste Wahl sein. So kann das Model zu genau an die Inputdaten angepasst sein und die Testdaten trotzdem ungenügend vorhersagen (Over-fitting). Zudem ist es oft leichter ein Modell mit weniger Prädikatoren zu interpretieren. Nachfolgend werden zwei Methoden zur Auswahl der Prädikatoren vorgestellt.

V.1 Subset Selection

Eine einfache Möglichkeit wäre, die Prädikatoren zu entfernen, die in

der Auswertung einen hohen P-Wert aufweisen

(summary(Modell_1) in Abbildung 1). Ein

hoher P-Wert ist ein Indiz, dass der entsprechende Prädikator nicht

signifikant für das Modell ist. Das Modell_1 hat hier für die

Prädikatoren

DTIRatio, Education, MartialStatus und

LoanPurpose einen P-Wert von größer 0.1. Der

AIC des Modell_1 ist 1937.1. Die AUC auf den Testdaten 0.6771. Es wird

ein zweites Modell aufgebaut ohne die erwähnten Prädikatoren:

Modell_2 = glm(Default ~ Age+Income+LoanAmount+MonthsEmployed+EmploymentType+HasMortgage+HasDependents, data = Input, family = binomial) # Regression

summary(Modell_2)

vorhersagen = predict(Modell_2, newdata = Test, type = "response")

roc_objekt = roc(Test$Default, vorhersagen)

auc(roc_objekt)Der AIC von Modell_2 ist mit 1935.6 leicht besser. Die AUC mit 0.6774

fast unverändert. In Summe hat sich das Modell - trotz Reduktion der

Prädikatoren von 11 auf 7 - leicht verbessert.

Es gibt verschiedene Heuristiken die Auswahl der Prädikatoren

zu verbessern. Eine Übersicht hierzu gibt (James et al.

2013), 6.1 Subset Selection, pp

205-214. Im Wesentlichen werden hier über Algorithmen die Prädikatoren

systematisch hinzugefügt oder entfernt, je nachdem ob sich der AIC

dadurch verbessert. Auch in R gibt es einen Best-Subset-Algorithmus:

#install.packages("glmulti") # falls noch nicht installiert

library(glmulti) # laedt das Best Selection

Modell_3=glmulti(Default ~ ., data = Input,

family = binomial,

method = "g",

level = 1,

fitfunction = "glm")

Modell_3@objects[[1]] # gibt die optimalen Praedikatoren und den AIC aus

vorhersagen = predict(Modell_3@objects[[1]], newdata = Test, type = "response")

roc_objekt = roc(Test$Default, vorhersagen)

auc(roc_objekt)glmulti führt zahlreiche Regressionen mit

wechselnden Prädikatoren aus. Dabei wird stets der AIC berechnet. Die

Prädikatoren, die das kleinste AIC erzeugen, werden abschließend

ausgewählt. Sind viele Prädikatoren zu Beginn vorhanden, ist der

Algorithmus sehr rechenintensiv. Für method= gibt es folgende Optionen

(vgl. (James et al.

2013), Abschnitt 6.1):

-

h (Exhaustive): Eine vollständige Suche, bei der alle möglichen Kombinationen der angegebenen Prädiktoren berücksichtigt werden. Diese Methode ist sehr gründlich, kann aber extrem rechenintensiv und langsam sein, besonders bei einer großen Anzahl von Prädiktoren. ACHTUNG: Es werden hier \(2^k\) Regressionen durchgeführt, wobei \(k\) die Anzahl der auszuwählenden Prädikatoren ist, d.h. bei \(k=10\) sind das schon 1024 durchzurechnende Regressionen. Bei größeren Werten von \(k\) ist diese Methode nicht mehr praktikabel.

-

g (Genetic): Eine genetische Suche, die genetische Algorithmen verwendet, um effizient durch den Raum der möglichen Modelle zu navigieren. Genetische Algorithmen simulieren den natürlichen Evolutionsprozess, um optimale Lösungen zu finden, und sind in der Regel schneller als die exhaustive Suche, besonders bei großen Datensätzen.

-

f (Forward): Eine sequenzielle Vorgehensweise, bei der mit dem leeren Modell begonnen wird und schrittweise Variablen hinzugefügt werden, die die Modellgüte am meisten verbessern.

-

b (Backward): Eine weitere sequenzielle Methode, die mit dem vollständigen Modell beginnt, bei dem alle Variablen einbezogen sind, und schrittweise jene Variablen entfernt, die die geringste Verbesserung der Modellgüte bieten.

-

l (Leap): Eine Mischung aus Forward- und Backward-Methoden, oft als "Stepwise Regression" bezeichnet, bei der sowohl Variablen hinzugefügt als auch entfernt werden können.

Über Level lassen sich auch komplexere

Kombinationen der Prädikatoren mit einbeziehen. Für

Level=1 werden die Prädikatoren an sich

betrachtet. Für Level=2 werden auch Produkte

von je zwei Prädikatoren in die Optimierung einbezogen und bei

Level=3 auch Produkte höherer Ordnung

zugelassen. Höhere Levels können die Daten im Allgemeinen besser

beschreiben, es besteht aber die Gefahr des Over-Fittings der

Input-Daten. Zudem ist die Interpretation von Produktprädikatoren meist

nicht intuitiv.

Nach Abruf des Skripts oben wurden aus allen verfügbaren

Prädikatoren die Prädikatoren Education und

MartialStatus entfernt. AIC und AUC haben sich

mit 1934 bzw. 0.6784 leicht verbessert.

V.2 Lasso-Methode

Auch die Lasso-Methode verfolgt das Ziel, Prädikatoren aus der

Regression zu nehmen, die für eine Prognose unwichtig sind (vgl. (James et al. 2013), 6.2.2,

pp 219-228). Hierzu wird die Gleichung (1) um einen

Regulationsterm ergänzt, d.h. die neue zu maximierende Funktion ist

\[\begin{equation}

\max_{\beta_0, \dots, \beta_k} \mathcal{L}(\beta_0, \dots, \beta_k)

= \prod_{j:y^{(j)}=1} p(x^{(j)}) \cdot \prod_{j:y^{(j)}=0}

\left(1-p(x^{(j)})\right) - \lambda \sum_{i=1}^k |\beta_k|.

\end{equation}\] Dabei ist \(\lambda

> 0\) ein zu wählender Regulationsterm. Ist \(\lambda\) groß,

dann wird das Maximum

gefunden, bei dem die \(\beta_j\) fast

überall \(0\) sind. Ist \(\lambda\) sehr

klein, spielt der zu (1)

ergänzte Term beim Finden eines Maximums nahezu keine Rolle. Die Wahl

des passenden \(\lambda\) ist somit

entscheidend.

Ähnlich zu den Ausführungen in Abschnitt 5.1 werden auch

hier verschiedene Lambdas ausprobiert. Bei jedem Lambda wird eine

K-fache Kreuzvalidierung durchgeführt.

Dabei werden die Trainingsdaten in K Subdaten aufgeteilt (K

ist im Allgemeinen 10). Anschließend werden 10 Regressionen

durchgeführt, wobei jeweils K-1 Subdatenpools als Training und 1

Subdatenpool als Validierungsdatensatz benutzt wird. Für jeden

Validerungsdatensatz wird jeweils die Devianz berechnet und diese über

die K Läufe gemittelt. So erhält man für jedes \(\lambda\) eine

gemittelte Devianz. Dies

wird automatisch von R gemacht und erfordert keinen Eingriff in die

Daten.

Das Lambda mit der kleinsten Devianz heißt

lambda.min. Die Standardabweichung von

lambda.min auf Basis der \(K\)-Validierungen

definiert einen

Devianztoleranzbereich. Das größte \(\lambda\), das in diesem

Devianzbereich

liegt, ist lambda.1se. Mit

lambda.1se wird damit das sparsamste (weniger

Prädikatoren) gewählt, dass immer noch eine akzeptable Leistung hat. Ein

solches Modell ist im Allgemeinen robuster, d.h. nicht auf den

Trainingsdaten "over-fitted".

Auch hier bietet R das entsprechende Werkzeug:

#install.packages("glmnet") # falls noch nicht installiert

library(glmnet) # laedt das Paket

x = as.matrix(Input[, -which(names(Input) == "Default")]) # als Input wird eine Matrix benoetigt

y=Input$Default # y ist der Zielwert - Spaltenname: Default

Prae=colnames(x) # Praedikatorennamen

Modell_4p=cv.glmnet(x, y, family = "binomial", alpha = 1) # Lasso-Modell

coefficients_vector=as.vector(coef(Modell_4p, s = "lambda.1se")[-1]) # Koeffizienten der Regression mit lambda.1se. Hier sind einige 0.

aPrae=Prae[coefficients_vector != 0] # Auswahl der Koeffizienten != 0

formula = as.formula(paste("y ~", paste(aPrae, collapse = " + "))) # y ~ Koef1 + ... Koefk

Modell_4 = glm(formula, data = Input, family = binomial()) # logistische Regression

summary(Modell_4) # Zusammenfassung

vorhersagen = predict(Modell_4, newdata = Test, type = "response")

roc_objekt = roc(Test$Default, vorhersagen)

auc(roc_objekt)Zunächst werden die Inputdaten in eine Datenmatrix transformiert.

In der fünften Zeile werden die einzelnen Prädikatorennamen ausgelesen. Anschließend wird der Algorithmus

zum Finden des besten \(\lambda\) aufgerufen.

alpha=1 bedeutet, dass nur die

L1-Norm \(|\cdot|_1\) benutzt wird, bei

kleinerem alpha wird mit der euklidischen L2-Norm gemischt. In Zeile 35

werden die Regressions-Koeffizienten für das Lambda

lambda.1se ausgelesen.

sPrae sind die Koeffizienten der Prädikatoren

die nicht \(0\) sind. Anschließend wird

über formula aus diesen Koeffizienten die

Regressionsgleichung erstellt und ausgewertet.

Das über die Lasso-Methode und den Beispieldaten erzeugte

Modell hat aus den 11 ursprünglich vorhandenen Prädikatoren 5 entfernt.

Die verbleibenden 6 Prädikatoren als logistische Regression haben ein

AIC von 1937.9 und eine AUC auf den Testdaten von 0.677. Damit ist es

nur unwesentlich schwächer als das Modell mit Einbezug aller

Prädikatoren.

VI. Verbesserung 2: SMOTE - Balancing Inputdaten

Beim Finden einer sinnvollen logistischen Regression für

Kreditausfälle gibt es oft das Problem der "unbalanced" Inputdaten,

d.h. Ausfälle sind so selten, dass wesentlich mehr Daten für

"Nicht-Ausfall" als "Ausfall" vorliegen. Betrachtet man Gleichung

([eq1]) \[\max_{\beta_0, \dots, \beta_k}

\mathcal{L}(\beta_0, \dots, \beta_k) =

\underbrace{\prod_{j:y^{(j)}=1} p(x^{(j)})}_{\text{Ausfälle}} \cdot

\underbrace{\prod_{j:y^{(j)}=0} \left(1-p(x^{(j)})\right)}_{\text{Nicht

Ausfälle}},\] so sind die Faktoren des ersten Produkt meist viel

weniger als die Faktoren des zweiten Produkts. Nachdem die Likelihood

\(\mathcal{L}\) hier nicht

unterscheidet, spielen die Nicht-Ausfälle eine größere Rolle beim

Auffinden des Maximums, d.h. die Regression legt ein höheres Gewicht auf

die Nicht-Ausfälle.

Bei einem Kreditinstitut steht jedoch im Vordergrund, Ausfälle

zu vermeiden7. Es wäre

daher wünschenswert,

ausgeglichene Daten für Ausfälle und Nicht-Ausfälle zu haben.

In der Praxis treten jedoch Ausfälle sehr selten auf. Man muss

sich daher "synthetischen" Methoden bedienen, um dies zu erreichen.

Eine dieser Methoden heißt SMOTE (=

Synthetic Minority Over-sampling TEchnique) - vgl. (Chawla et

al. 2002) bzw.

(Mao, Lin, and Li

2013).

Die Klasse für die weniger Datensätze vorhanden sind (hier die

Datenklasse mit Ausfällen) wird

Minderheitenklasse genannt. SMOTE erzeugt

synthetische Stichproben aus der Minderheitenklasse. Sie wird verwendet,

um einen synthetisch ausgeglichenen oder nahezu ausgeglichenen

Trainingsdatensatz zu erhalten, der dann verwendet wird, um die

logistische Regression anzuwenden.

Die SMOTE-Stichproben sind lineare Kombinationen von zwei

ähnlichen Stichproben aus der Minderheitenklasse. Zunächst wird dazu ein

\(x \in \mathbb{R}^k\) aus der

Minderheitenklasse zufällig ausgewählt. Unter den K nächsten Nachbarn

von \(x\) in der Minderheitenklasse

wird ein \(x_R \in \mathbb{R}^k\)

zufällig ausgewählt.8

Der neue synthetische Wert der

Minderheitenklasse \(x_S\) ist dann

eine Linearkombination aus \(x\) und

\(x_R\) \[x_S = x + t \cdot (x_R - x)\]

mit \(t\) zufällig im Intervall \([0,1]\). Der Vorgang wird solange

wiederholt, bis die Klassen ausgeglichen sind. Es wird meist \(K=5\)

gewählt.

Auch hier gibt es in R die entsprechenden Funktionen:

#01 SMOTE mit R

# Erstellung: 05.04.2024

# install.packages("openxlsx") # falls noch nicht installiert

library(openxlsx)

setwd("C:/Daten") # setzt den Pfad der Daten

Input=read.xlsx("Test_log.xlsx", sheet = "Input") # Liest die Daten aus Mappe Input

# install.packages("smotefamily") # falls noch nicht installiert

library(smotefamily)

genData = SMOTE(Input[,-c(6,8,12)],Input[,12], K=5)$data

names(genData)[names(genData) == "class"] = "Default" # umbennen der Spalte class aus SMOTE

genData$Default <- as.numeric(as.character(genData$Default)) # Default in nummerisches 0/1

wb = loadWorkbook("Test_log.xlsx") # Test-Sheet laden

if ("Input_S" %in% getSheetNames("Test_log.xlsx")) {removeWorksheet(wb, "Input_S")}

addWorksheet(wb, "Input_S") # neues Input_S hinzufuegen

writeData(wb, "Input_S", genData)

saveWorkbook(wb, "Test_log.xlsx", overwrite = TRUE)Obiger R-Code fügt dem ursprünglichen Excel-File eine neue Mappe mit

den synthetischen ausgeglichenen Input-Daten hinzu (Mappe "Input_S").

Alle Modelle, die oben angegeben sind, können nun ebenso für diese

Input-Mappe benutzt werden, indem Input durch

Input_S beim Einlesen ersetzt wird, d.h. die

Zeile 7 im Code auf Seite kann durch

sheet = "Input_S" ersetzt werden.

Durch

genData = SMOTE(Input[,-c(6,8,12)],Input[,12], K=5)$data

werden die Spalten 6 und 8 aus den Inputdaten gestrichen, die bei

Modell_2 als überflüssig gesehen wurden. Spalte 12 ist der Zielwert.

SMOTE sollte auf das endgültige Modell, d.h. nach Entfernen der

überflüssigen Prädikatoren angewandt werden, um sinnvolle synthetische

Daten zu erzeugen.

Durch die Hinzunahme der synthetischen Daten hat sich das

Modell bei Anwendung auf die Testdaten nur marginal auf AUC 0.6786

verbessert. Die SMOTE-Methode ist also also leider nicht immer

erfolgreich. Allerdings gab es im vorliegenden Datensample bereits eine

Ausfallrate von mehr als 10%. Bei Datensamples mit kleineren

Ausfallraten sollte SMOTE erfolgreicher sein.

VII. Kalibrierung eines logistischen Modells

Die Funktion \[p(X) =

\frac{e^{Z(X)}}{1+e^{Z(X)}}\] mit \(Z(X) =\beta_0 + \beta_1 X_1 + \dots

\beta_k

X_k\) kann als Ausfallwahrscheinlichkeit interpretiert werden.

Allerdings ist \(p(X)\) nur eine grobe

Schätzung und in der Praxis kaum nützlich. Es gibt jedoch Möglichkeiten,

\(p(X)\) sinnvoll zu kalibrieren.

Nachdem \(\beta_0\) von keinem

Prädikator abhängig ist, ist für \(\lambda=e^{\beta_0}\): \[p(X) = \frac{\lambda e^{Z_0(X)}}{1+\lambda

e^{Z_0(X)}}\] mit \(Z_0(X) = \beta_1

X_1 + \dots \beta_k X_k\). Prinzipiell kann dieses \(\lambda\)

beliebig angepasst werden, ohne

die Prognosefähigkeit (z.B. ROC und AUC) zu verändern. Es ist vielmehr

eine Skalierung für die berechneten Ausfallwahrscheinlichkeiten \(p(X)\)

(vgl. Abbildung 3).

Meist ist es sinnvoll, \(p(X)\) über

\(\lambda\) so zu kalibrieren, dass

dies der durchschnittlichen Ausfallrate der letzten Jahre für ein

solches Portfolio entspricht (=\(\text{PD}_{TTC}\)).

Durch einfache mathematische Verfahren (z.B. Newton) kann ein

\(\lambda^*\) gefunden werden, mit

\[\frac{1}{m}\sum_{j:y^{(j)}=0}

\frac{\lambda^* e^{Z_0(x^{(j)})}}{1+\lambda^* e^{Z_0(x^{(j)})}} =

\text{PD}_{TTC},\] dabei ist \(m\) die Anzahl der nicht

ausgefallenen

Schuldner im Portfolio.

Auf diese Weise können den einzelnen Schuldnern

interpretierbare Ausfallwahrscheinlichkeiten zugeordnet werden, ohne die

AUC oder ROC der ursprünglichen logitischen Regression zu verändern.

Zudem wird die erwartete Ausfallwahrscheinlichkeit \(\text{PD}_{TTC}\)

des Portfolios

abgebildet.

Das gefunde \(\lambda^*\) kann

über \[\beta_0 = \ln(\lambda^*)\] und

Gleichung (3) dann in das Ratingsystem einfließen.

Eine durchgeführte logistische Regression kann durch Veränderung des

\(\beta_0\) und damit des \(\lambda\) so

auf sinnvoll interpretierbare

Ausfallwahrscheinlichkeiten kalibriert werden .

VIII. Credit Scores

Meist besteht eine Bonitätseinschätzung aus verschiedenen Teilen. So

werden analytische Kennziffern verwendet (wie bei der logistischen

Regression), aber zusätzlich auch weitere Score-Karten, die

beispielsweise auf den Erfahrungen des Kreditanalysten beruhen.

Sinn des Scorings ist in erster Linie eine Reihenfolge der

einzelnen Bonitäten zu finden und Grenzen zu definieren, ab welchem

Score von einer Kreditvergabe abgesehen wird.

Für die endgültige Bonitätseinschätzung werden mehrere Scores

gewichtet und zu einem Gesamtscore addiert, der das Rating des

entsprechenden Kunden bestimmt. Als Bonitätsscore werden meist Zahlen

von 0 bis 1000 benutzt, die beispielhaft folgende Informationen

widerspiegeln:

800 - 1000 (Ausgezeichnet): Diese

Kategorie repräsentiert die sichersten Kreditnehmer mit der geringsten

Ausfallwahrscheinlichkeit. Kreditgeber bieten in der Regel die besten

Konditionen, einschließlich niedriger Zinssätze und höherer

Kreditlimits.

650 - 799 (Sehr gut):

Kreditnehmer in dieser Kategorie gelten immer noch als risikoarm. Sie

bekommen gute Kreditbedingungen, jedoch nicht ganz so vorteilhaft wie

die Top-Kategorie.

500 - 649 (Gut): Diese Gruppe hat

ein moderates Risiko. Die Konditionen sind weniger vorteilhaft, und es

können höhere Zinsen anfallen.

350 - 499 (Ausreichend):

Kreditnehmer hier haben ein erhöhtes Risiko, wodurch die

Kreditbedingungen deutlich härter ausfallen. Höhere Zinssätze sind

üblich.

150 - 349 (Schwach): Hochriskante

Kreditnehmer, die oft nur unter strengen Bedingungen und zu sehr hohen

Zinsen Kredite erhalten.

0 - 149 (Sehr schwach): In dieser

Kategorie wird oft keine Kreditvergabe empfohlen, da das Ausfallrisiko

sehr hoch ist.

Ordnet man den oben erwähnten Kategorien jeweils maximalen

Ausfallwahrscheinlichkeiten zu, z.B. \(0.1\%,

0.3\%, 1.5\%, 4\%, 8\%, 20\%, >20\%\), so kann man jeder

Ausfallwahrscheinlichkeit und damit jedem Kunden aus der logistischen

Regression über eine lineare Funktion einen Credit-Score zuordnen.

Hat man mehrere Scores kann auch die Gewichtung der einzelnen

Scores für den Gesamtscore über eine Regression ermittelt werden. Auch

hier läßt sich dann über ein entsprechendes \(\lambda\) der Gesamtscore

auf die erwartete

Ausfallwahrscheinlichkeit kalibrieren.

Literatur

Chawla, Nitesh V., Kevin W. Bowyer, Lawrence O. Hall, and W. Philip Kegelmeyer. 2002.

“SMOTE: Synthetic Minority over-Sampling Technique.” Journal of Artificial Intelligence Research 16: 321–57.

Fahrmeir, Ludwig, Thomas Kneib, and Stefan Lang. 2009. Regression, 2. Auflage. Heidelberg: Springer.

James, Gareth, Daniela Witten, Trevor Hastie, and Robert Tibshirani. 2013. An Introduction to Statistical Learning. Springer.

Mao, BH, JC Lin, and YC Li. 2013. “SMOTE for High-Dimensional Class-Imbalanced Data.” BMC Bioinformatics 14 (1).

Nikhil. n.d. “Loan Default Prediction Dataset, 2022.” https://www.kaggle.com/datasets/nikhil1e9/loan-default.